“El mayor obstáculo para vivir es la expectativa, que depende del mañana y pierde en el hoy” - Séneca

Saudi Aramco es considerada la empresa estatal de petróleo más exitosa del mundo. Sin embargo, desde una perspectiva latinoamericana, resulta difícil comprender cómo una petrolera estatal puede alcanzar tal éxito, o si detrás de ese éxito hay trampas ocultas. Esta incertidumbre se alimenta de los problemas recurrentes en las empresas petroleras estatales de América Latina. YPF en Argentina, antes de la llegada de Javier Milei, parecía más una carga para el Estado que una compañía productiva. Petrobras en Brasil, que alguna vez fue vista como la líder potencial del petróleo en la región, se convirtió en un foco de corrupción tras su renacionalización. Ecopetrol en Colombia enfrenta una caída constante en su valor, con acciones por debajo del nivel alcanzado antes de la pandemia. Y Pemex, en México, parece estar condenada a ser una carga insostenible para la economía nacional.

Con este panorama, es comprensible que se genere la percepción de que las petroleras estatales no funcionan. Este informe pretende demostrar que, efectivamente, estas empresas están destinadas al fracaso en un mundo donde el petróleo pierde relevancia. Incluso Saudi Aramco, a pesar de su éxito actual, podría verse arrastrada hacia el endeudamiento excesivo y generar pérdidas que afectarían no solo a la familia real saudí, sino también a toda la OPEP y a los países árabes ricos, cuya economía sigue dependiendo en gran medida de este recurso en decadencia.

Saudi Aramco, la gigante petrolera estatal de Arabia Saudita, tiene sus orígenes en la década de 1930 cuando la Standard Oil of California firmó un acuerdo para la exploración de petróleo en la región. Este acuerdo dio lugar al descubrimiento de enormes reservas de crudo, incluyendo el campo petrolero más grande del mundo, Ghawar. Para 1980, el gobierno saudí adquirió la totalidad de las acciones de Aramco, consolidando su propiedad estatal. Desde entonces, Saudi Aramco ha sido fundamental para el desarrollo económico de Arabia Saudita y su influencia en el mercado global de petróleo. La compañía fue protagonista de la mayor oferta pública inicial (OPI) de la historia en 2019, recaudando 25.6 mil millones de dólares, lo que reforzó su papel central en la economía global.

La relación entre Saudi Aramco y el gobierno saudí es crítica para la estabilidad económica del país, ya que entre el 50% y el 70% de los ingresos fiscales provienen directamente de la empresa. Esta dependencia refleja la importancia estratégica de Aramco para sostener las finanzas públicas del reino, lo que crea una interdependencia donde cualquier fluctuación en los precios del petróleo tiene un impacto directo en la economía saudí. Además, las decisiones de producción de Aramco son cruciales, ya que la empresa paga impuestos, regalías y dividendos que representan una parte importante del presupuesto estatal. Las agencias de calificación crediticia como Moody's y Fitch Ratings han subrayado esta conexión entre las calificaciones de Saudi Aramco y las del propio gobierno saudí, debido a su interrelación estructural.

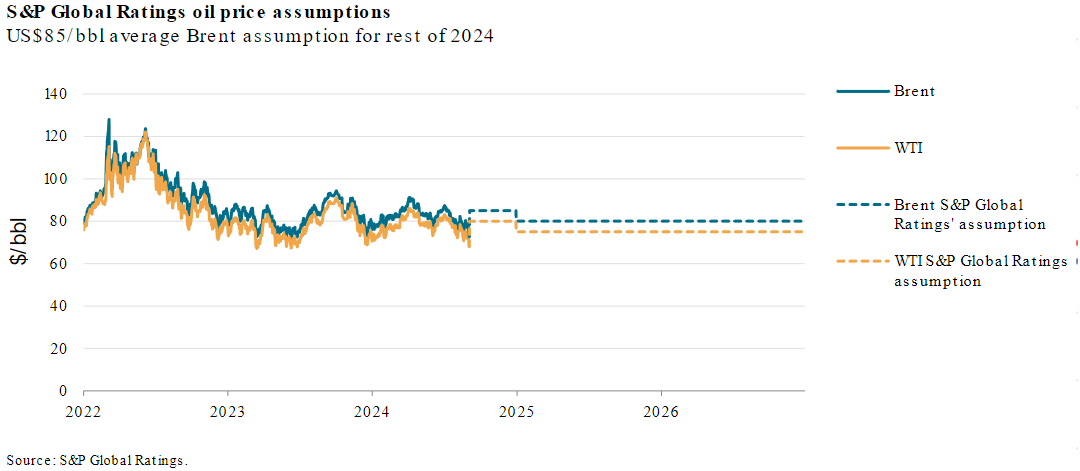

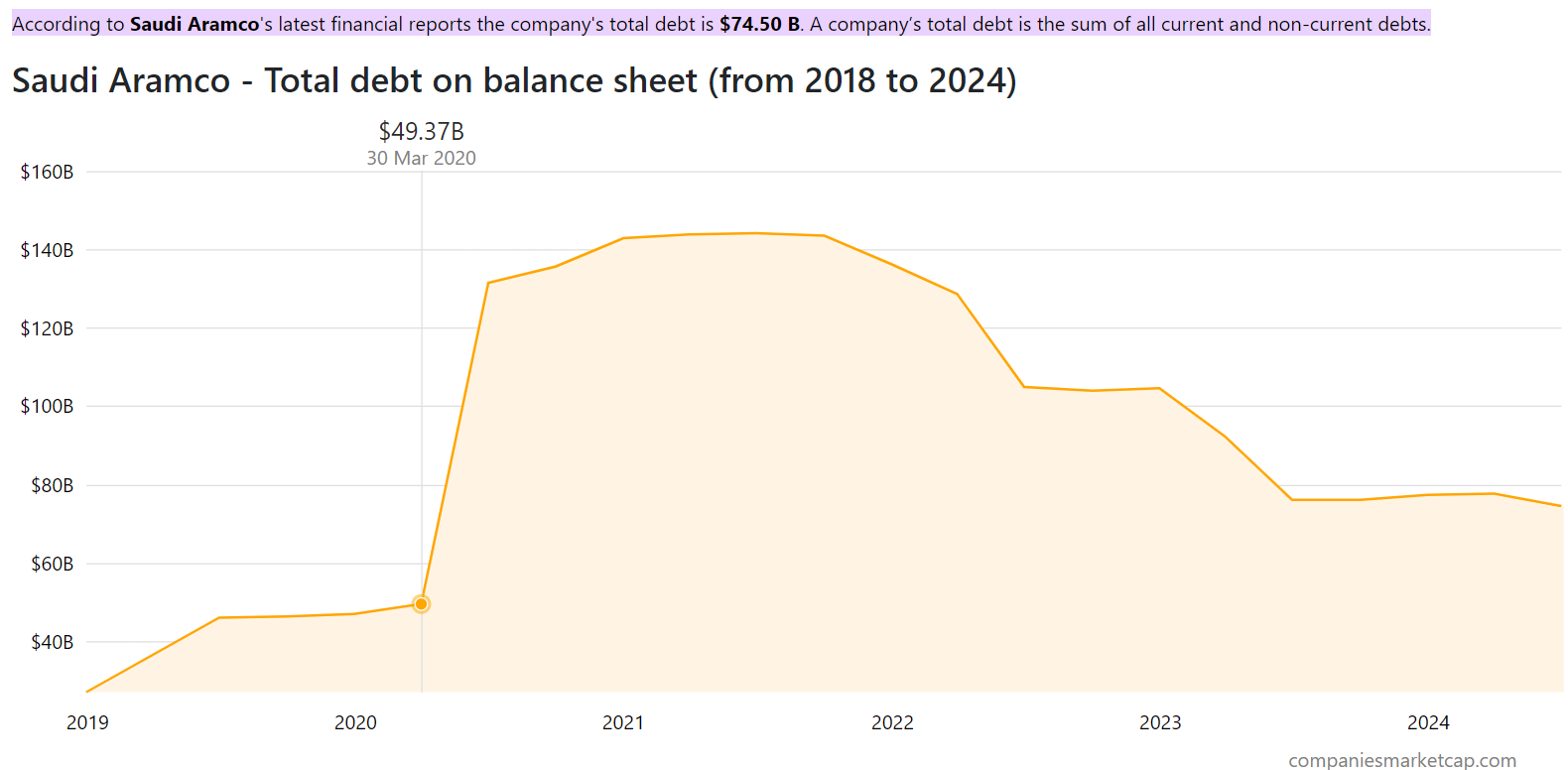

En su momento más crítico, la deuda de Saudi Aramco alcanzó los 144 mil millones de dólares en 2021, impulsada por la compra de SABIC y los esfuerzos de expansión dentro del Plan Visión 2030. Sin embargo, la empresa ha logrado reducir su deuda a 74 mil millones de dólares en 2023, principalmente gracias a la recuperación de los precios del crudo. A pesar de esta reducción, el entorno sigue siendo delicado, ya que las decisiones de la OPEC+ para recortar la producción de petróleo, con el fin de mantener el barril a 80 dólares, son fundamentales para equilibrar los ingresos tanto de la empresa como del gobierno saudí. Sin embargo, los aumentos de producción en 2022 no siempre resultaron en mayores ingresos, ya que la sobreproducción afectó los precios del petróleo.

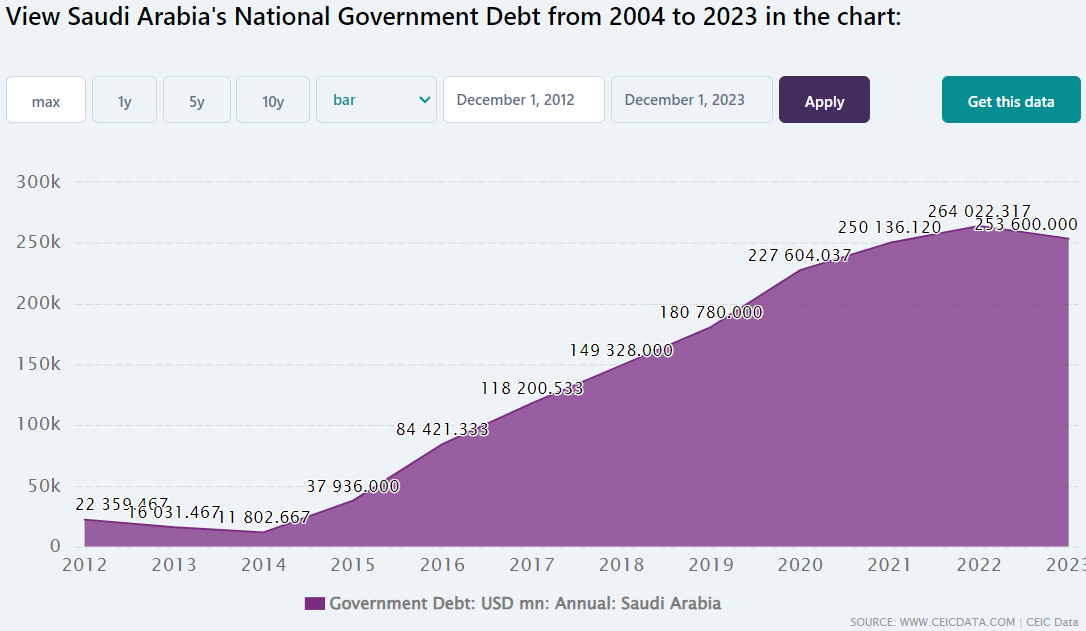

Además, el FMI, en su informe del 16 de julio de 2024, advirtió sobre los riesgos económicos de Arabia Saudita, revisando a la baja su pronóstico de crecimiento en 0,9 puntos porcentuales, debido a la prolongación de los recortes en la producción de crudo. Esta reducción del crecimiento refleja la dependencia del gobierno saudí en los ingresos de Aramco y la presión por mantener el precio del barril en niveles favorables, lo cual es crítico para financiar el presupuesto del país. La deuda pública de Arabia Saudita ha aumentado considerablemente, pasando de 22 mil millones de dólares en 2012 a 264 mil millones en 2022, lo que refleja la creciente carga fiscal en un país que aún no ha logrado diversificar completamente su economía.

La estrategia de Arabia Saudita de sostener precios artificialmente altos para el petróleo mediante recortes de producción está enfrentando desafíos crecientes, particularmente por la transición global hacia energías más limpias y la creciente penetración de los vehículos eléctricos. El riesgo de mantener un modelo económico tan dependiente del petróleo recuerda los problemas que enfrentó PDVSA en Venezuela, donde la sobredependencia de los ingresos petroleros y una mala gestión llevaron al colapso económico. Si Arabia Saudita no diversifica su economía y sigue dependiendo tanto de los ingresos de Aramco, corre el riesgo de sufrir un destino similar al de Venezuela, agravado por la disminución de la demanda global de combustibles fósiles.

Arabia Saudita ha enfrentado diversas crisis económicas, y el factor común en todas ellas ha sido la fluctuación en los precios del petróleo y el gasto elevado que el Estado debe asumir durante estas crisis. Desde los años 80 hasta la crisis de 2020 con la pandemia de COVID-19, Arabia Saudita ha sufrido recesiones y déficits fiscales cuando los precios del crudo caen. El gasto militar y social del gobierno, como el involucrado en la Guerra del Golfo y la intervención en Yemen, también ha incrementado la presión fiscal. Estas crisis recurrentes reflejan la dependencia extrema del país en el petróleo y la necesidad de diversificar su economía para mitigar los efectos de las fluctuaciones del mercado energético global.

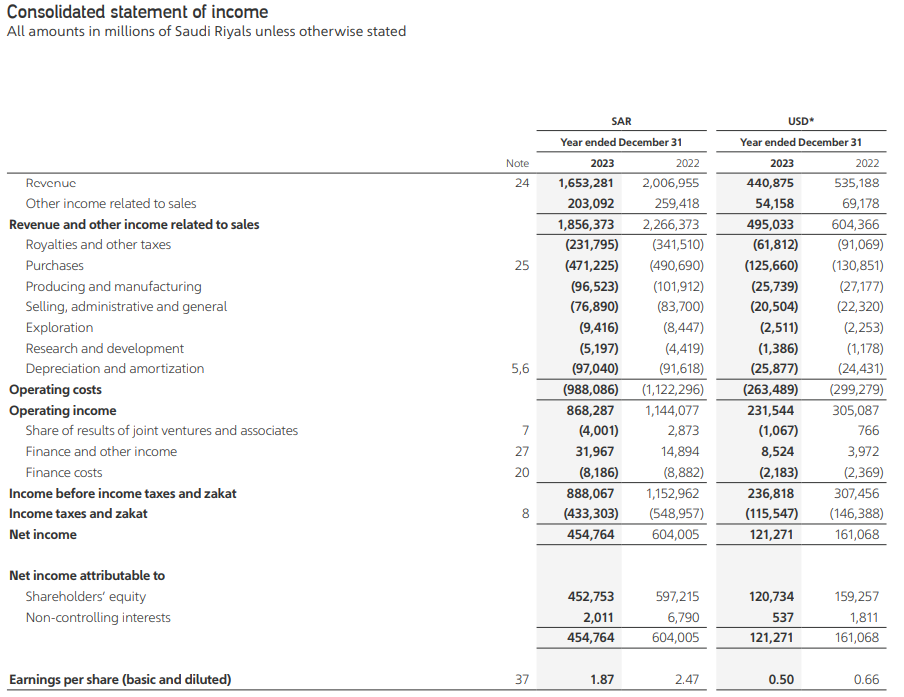

En 2023, Saudi Aramco generó ingresos de 440,875 millones de dólares, una disminución en comparación con los 535,188 millones de dólares de 2022. Los costos operativos también se redujeron, pasando de 299,279 millones de dólares en 2022 a 263,489 millones de dólares en 2023, lo que refleja un esfuerzo por optimizar costos. Sin embargo, a pesar de esta caída en ingresos y costos, Saudi Aramco sigue siendo rentable, con un beneficio neto de 120,734 millones de dólares en 2023, frente a los 159,257 millones de dólares del año anterior. Estos resultados demuestran que, a pesar de las fluctuaciones del mercado, la empresa mantiene su fortaleza financiera.

En cuanto al desempeño de las acciones de Saudi Aramco en 2024, se ha registrado una tendencia a la baja a lo largo del año. Según el gráfico presentado, el valor de la acción ha disminuido desde un punto máximo cercano a los 34.00 SAR a principios del año, hasta un valor de 27.20 SAR en septiembre de 2024. Esta caída refleja una pérdida significativa en el valor de mercado de la empresa durante el año, posiblemente debido a la volatilidad en los precios del petróleo y otros factores macroeconómicos que afectan la confianza de los inversores. Aunque las acciones han fluctuado, cerraron el 15 de septiembre de 2024 en 27.15 SAR, con un pequeño aumento de 0.05 SAR respecto al valor de apertura del día, lo que sugiere que aún existe cierta confianza en el mercado a pesar de la tendencia general a la baja.

Referencias:

Fitch Saudi Arabian Oil Company

Fitch affirms saudi aramco at A outlook stable

Saudi arabias halted oil expansion

S&P Global Ratings Revises Its Natural Gas Price Assumptions; Oil Price Assumptions Unchanged

Datasource - Empleos en Arabia