MACRO

🇺🇸 EE. UU.: ¿Inflación controlada para el consumidor, pero en alza para el productor?

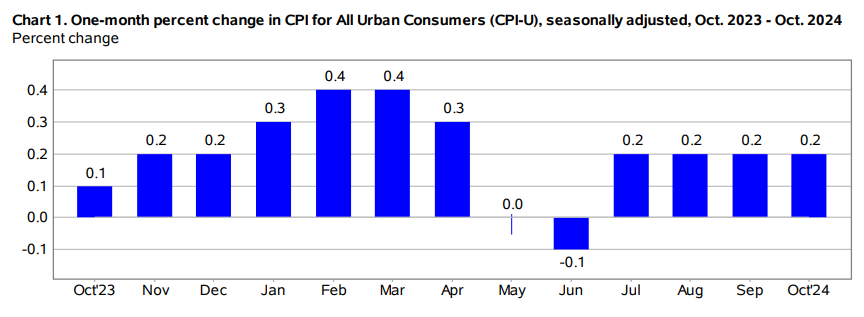

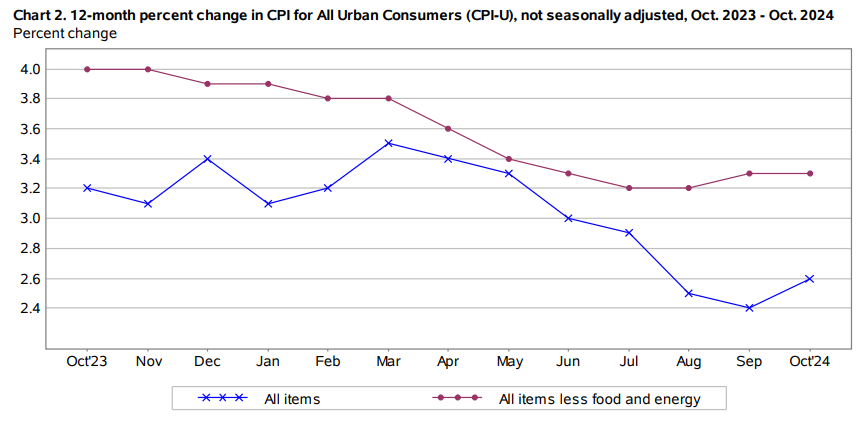

El Índice de Precios al Consumidor (CPI) en EE. UU., que mide el costo de los bienes y servicios adquiridos por los consumidores urbanos, aumentó un 0,2 % en octubre en términos ajustados estacionalmente, manteniendo el mismo ritmo de incremento que en los últimos tres meses, según informó hoy la Oficina de Estadísticas Laborales. En términos anuales, el índice general de precios registró un incremento del 2,6 % sin ajustes estacionales.

La mayor parte del aumento mensual en octubre se debió al incremento en el índice de vivienda, que subió un 0,4 % y representó más de la mitad del aumento total. El índice de alimentos también subió un 0,2 % en el mes, impulsado por un alza del 0,1 % en los precios de los alimentos para el hogar y del 0,2 % en los alimentos consumidos fuera del hogar. Por su parte, el índice de energía se mantuvo sin cambios tras una caída del 1,9 % en septiembre.

Excluyendo los precios de alimentos y energía, el CPI subió un 0,3 % en octubre, igualando los incrementos de agosto y septiembre. En esta categoría, los aumentos más destacados se dieron en vivienda, vehículos usados, tarifas aéreas, atención médica y recreación, mientras que los precios de ropa, comunicación y muebles disminuyeron.

Y ahora al productor...

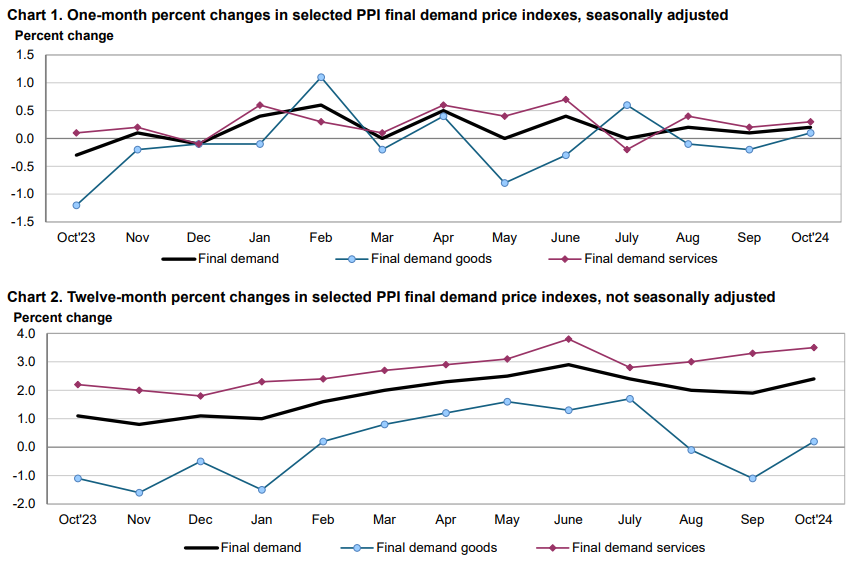

En octubre de 2024, el Índice de Precios al Productor (IPP) en Estados Unidos aumentó un 0,2% mensual, superando el incremento del 0,1% registrado en septiembre. Este repunte se atribuye al alza en los precios de bienes de demanda final (0,1% frente a -0,2% en septiembre) y a un mayor crecimiento en los costos de servicios de demanda final (0,3% desde 0,2%). En términos anuales, el IPP se aceleró del 1,9% al 2,4%, superando las expectativas de los analistas que preveían un 2,3%. Excluyendo alimentos y energía, el IPP básico creció un 0,3% en octubre, con una variación anual que pasó del 2,9% al 3,1%

En una reciente conferencia, Jerome Powell destacó la fortaleza de la economía estadounidense, lo que permite a la FED mantener una postura paciente respecto al ritmo de reducción de la tasa de política monetaria. Powell anticipó que la inflación seguirá descendiendo de manera irregular y que la FED evaluará cuidadosamente las nuevas políticas fiscales de la administración de Donald Trump. Además, estimó que la inflación del Índice de Precios de Gastos de Consumo Personal (PCE) de octubre se situaría en un 2,3% anual.

🇨🇳 Europa: El BCE no sabe ni que pensar de la inflación en la Eurozona

En la reunión del 16 y 17 de octubre de 2024, el Consejo de Gobierno del BCE decidió reducir la tasa de interés en 25 puntos básicos, situándola en 3,25%. Esta medida preventiva busca mitigar riesgos asociados a una posible desaceleración económica persistente. Sin embargo, las minutas revelan divergencias entre los miembros: algunos preferían esperar hasta diciembre para una evaluación más completa, mientras que otros anticipan que la inflación convergerá hacia el objetivo del 2% antes de lo previsto en 2025. Además, se expresaron preocupaciones sobre cómo la fragmentación geopolítica y el cambio climático podrían intensificar las presiones inflacionarias, y se destacó el riesgo de que la inflación caiga por debajo de la meta debido a una desaceleración en el crecimiento salarial

Mexico: El Bamex toma nuevas decisiones de política monetarea

El Banco de México redujo su tasa de política monetaria en 25 puntos básicos, situándola en 10,25%, en una decisión unánime. La Junta de Gobierno considera que los riesgos para el crecimiento económico de México en 2025 siguen inclinándose a la baja, por lo que se anticipa que el Banco mantendrá una tendencia descendente en su tasa de interés, sin indicar la necesidad de acelerar este proceso.

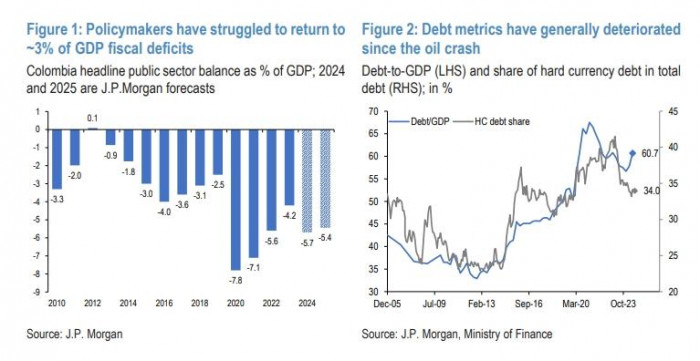

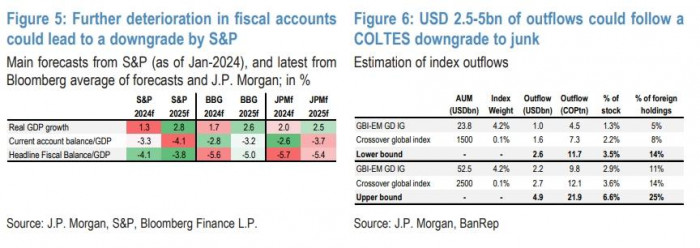

🇨🇴 Colombia: JP Morgan nos pone en una mala situación.

Recientemente, JP Morgan emitió una advertencia a Colombia sobre la posibilidad de una rebaja en su calificación crediticia. Esta advertencia responde a varios factores económicos y fiscales que están generando preocupación entre los inversores internacionales. Uno de los puntos críticos destacados por JP Morgan es el aumento en los niveles de deuda pública, lo cual incrementa el riesgo financiero del país y plantea dudas sobre su capacidad para cumplir con sus compromisos sin comprometer el crecimiento económico a largo plazo. La advertencia también refleja la percepción de un entorno menos favorable para la inversión, donde factores externos e internos han comenzado a afectar negativamente la confianza del mercado.

Para Colombia, una rebaja de calificación crediticia significaría un aumento en el costo de financiamiento internacional, ya que los inversionistas exigirían mayores rendimientos para compensar el riesgo percibido. Esto podría impactar directamente en la economía del país, limitando la inversión pública y aumentando el costo de financiamiento para el sector privado. Las políticas fiscales y de gasto serán claves en los próximos meses para intentar revertir esta perspectiva. Según JP Morgan, la ejecución de un plan de ajuste fiscal que apunte a reducir el déficit y mejorar la sostenibilidad de la deuda podría ser una medida positiva para evitar una rebaja.

En medio de esta advertencia, los analistas han resaltado la necesidad de que el gobierno colombiano implemente políticas económicas sólidas y un manejo prudente del gasto público. La credibilidad y la disciplina fiscal jugarán un papel crucial para restaurar la confianza de los mercados y proteger la calificación actual. Además, el contexto internacional, con tasas de interés al alza y un entorno macroeconómico global desafiante, exige que Colombia refuerce su posición fiscal para evitar consecuencias más graves en el mediano y largo plazo.

A pesar de la valiosa información de Valora Analitik, existe un error en la interpretación de la calificación crediticia de Colombia. Actualmente, el país tiene una calificación de BB+ con perspectiva negativa, lo cual ya se encuentra en el rango de grado especulativo (o "basura") para S&P Global Ratings. De ocurrir una rebaja adicional, Colombia no pasaría a BBB- (que es grado de inversión), sino a BB o BB-, profundizando su posición en el grado especulativo, lo pueden ver en este cuadro que les hicimos:

Comentario del Día, Milei no es de mi agrado en sus formas, pero si en sus resultados

Es curioso observar cómo, tras asumir el poder, Javier Milei enfrentó críticas inmediatas, muchas de ellas provenientes de sectores que históricamente han apoyado modelos intervencionistas, como los chavistas y kirchneristas. Sin embargo, lo que resulta innegable es que sus políticas están produciendo resultados medibles que están transformando la economía argentina.

Los números del Índice de Precios al Consumidor (IPC) de octubre de 2024 son un ejemplo de ello. Con una variación mensual del 2,7%, es evidente que se ha comenzado a controlar el ritmo inflacionario, algo que durante años parecía imposible en un país con tradición de crisis económicas recurrentes. A nivel interanual, aunque la inflación sigue siendo alta (193%), estos datos reflejan el peso de las decisiones anteriores al mandato de Milei, quienes dejaron una economía con desequilibrios estructurales profundos. Por otro lado, la variación acumulada del 107% indica que aún hay mucho por hacer, pero se vislumbran señales positivas hacia un cambio.

Milei, con su estilo disruptivo y poco convencional, ha generado controversia, pero sus políticas parecen estar logrando lo que muchos consideraron improbable: una disciplina fiscal que empieza a dar frutos. Si bien no comparto su forma de comunicarse, es difícil no reconocer que sus acciones están encaminadas a resolver problemas históricos de Argentina. La verdadera prueba será si estas cifras se convierten en una tendencia sostenible que beneficie a la mayoría de los argentinos en el mediano y largo plazo.

Referencias:

Fin.