MACRO

🇺🇸 EEUU: Recorte de Tipos, Confianza de los hogares.

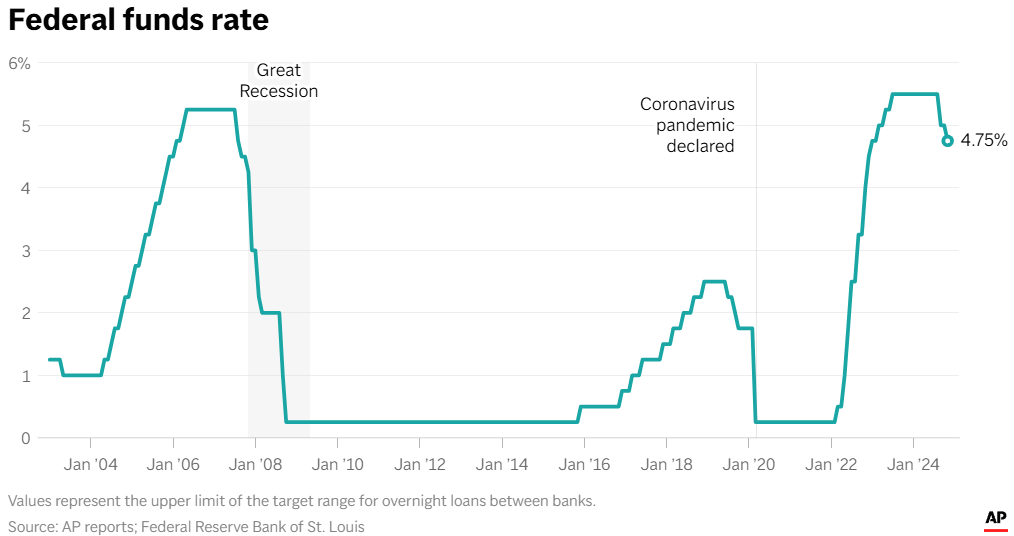

La Reserva Federal de EE. UU. anunció una reducción de su tasa de interés clave en un cuarto de punto, situándola en un 4.6%, en un intento por responder al continuo descenso de la inflación que había alcanzado niveles históricamente altos. Esta medida sigue a una reducción aún más significativa en septiembre, cuando la Fed recortó la tasa en medio punto, con el objetivo de mantener un crecimiento económico saludable y controlar los precios. Aunque la inflación se ha moderado considerablemente desde su pico de 9.1% en 2022, la Fed sigue monitoreando la evolución económica para garantizar que los precios se mantengan dentro del objetivo de un 2%. La decisión de reducir las tasas responde tanto a la necesidad de apoyar el mercado laboral como a las señales de que la inflación está controlada, pero persisten inquietudes sobre posibles presiones inflacionarias a largo plazo.

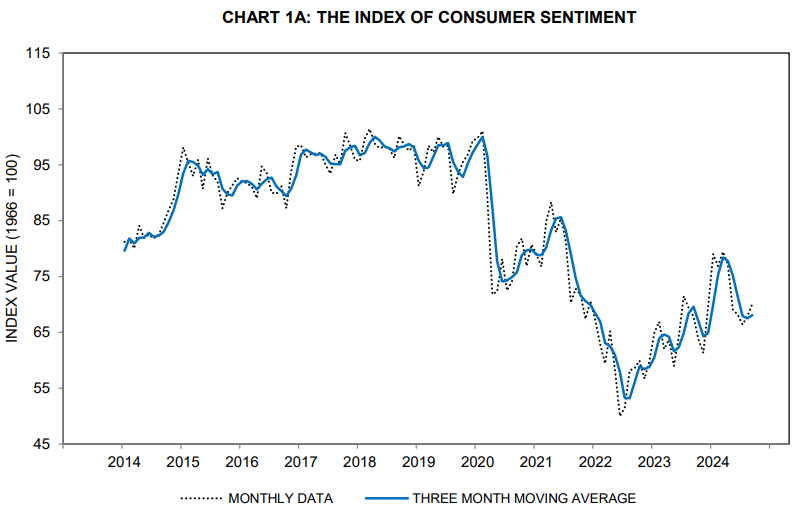

El Índice de Confianza del Consumidor de la Universidad de Michigan aumentó a 73,0 puntos en la lectura preliminar de noviembre, superando la cifra revisada de octubre de 70,5. Este incremento se atribuye principalmente a un aumento en las expectativas de los consumidores, que subieron a 78,5 desde 74,1 en el mes anterior, reflejando una mayor confianza en la trayectoria económica. Sin embargo, el indicador de la situación económica actual disminuyó ligeramente a 64,4 desde 64,9. Las expectativas de inflación a un año se redujeron a 2,6%, mientras que las de cinco a diez años aumentaron a 3,1%.

🇨🇳 China: Más Estimulos... Hasta el recalentamineto de la economía.

El 8 de noviembre de 2024, China anunció un paquete de estímulo fiscal de CNY 10 billones (equivalentes a USD 1.4 billones o 8% del PIB del país) para revitalizar su economía. Este plan incluye la emisión de bonos por CNY 6.0 billones para refinanciar la deuda de los gobiernos regionales hasta finales de 2026 y la emisión de bonos especiales por CNY 4.0 billones para reestructurar las finanzas del gobierno central durante los próximos cinco años.

Sin embargo, el anuncio no incluyó medidas directas para estimular el consumo interno, lo que generó expectativas insatisfechas entre los inversionistas internacionales. La ausencia de políticas enfocadas en el consumo podría limitar el impacto del paquete en la reactivación económica a corto plazo.

A pesar de la magnitud del estímulo, los analistas sugieren que su efectividad dependerá de la implementación efectiva y de la respuesta del sector privado. Se espera que el gobierno chino despliegue medidas adicionales en el próximo año para abordar las áreas no cubiertas por este paquete inicial.

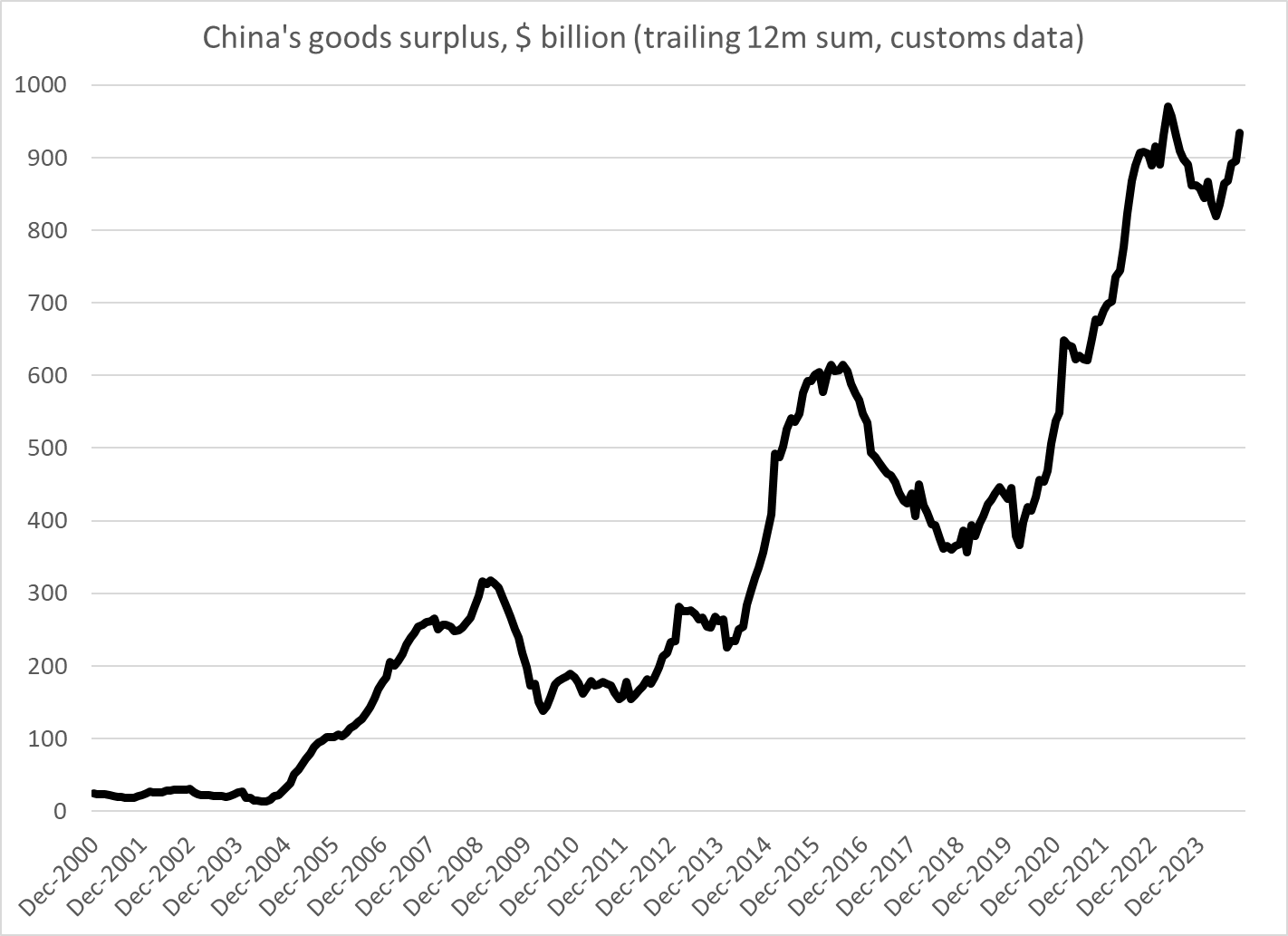

¿Y Las Exportaciones?

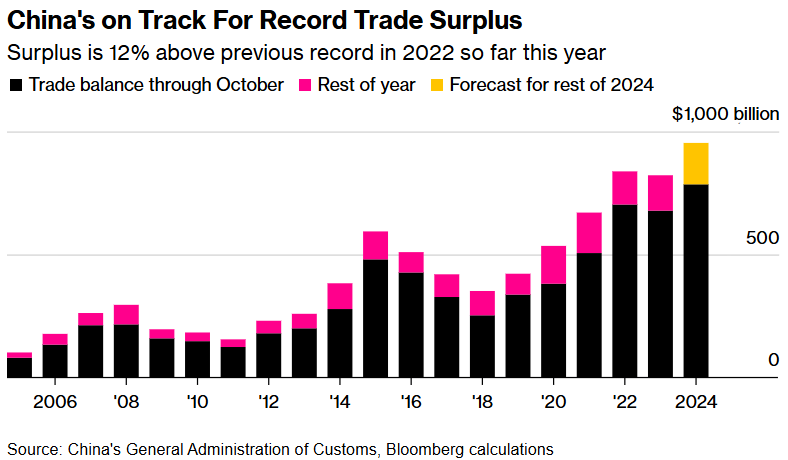

China está en camino de lograr un superávit comercial récord este año, con exportaciones que superan a las importaciones en casi 1 billón de dólares si las tendencias actuales continúan. Hasta octubre de 2024, el superávit comercial alcanzó los 785 mil millones de dólares, marcando el nivel más alto para este período en la historia y mostrando un aumento del 16% respecto a 2023. El auge de las exportaciones, impulsado principalmente por la caída de los precios de exportación y un fuerte crecimiento en volumen, resalta la dependencia de China de los mercados externos para apoyar su crecimiento económico en medio de una demanda interna debilitada. Este superávit en aumento ha tensado aún más el equilibrio comercial global, especialmente con grandes economías como Estados Unidos, la Unión Europea y las naciones de la ASEAN, generando preocupaciones sobre la posibilidad de una guerra comercial.

Estados Unidos sigue siendo el mayor contribuyente al superávit comercial de China, con un aumento del 4.4% en 2024. Mientras tanto, el desequilibrio comercial de China con la Unión Europea aumentó en un 9.6%, y las exportaciones a la ASEAN crecieron casi un 36%. Estos crecientes desequilibrios ya han llevado a varios países a imponer aranceles sobre productos chinos, como acero y vehículos eléctricos, y han provocado un cambio en la inversión extranjera directa (IED), con empresas extranjeras retirando capital de China. Si esta tendencia continúa, 2024 verá la primera salida neta de IED de China desde 1990. Para contrarrestar esto, el gobierno chino se ha comprometido a aumentar el apoyo financiero a sus industrias, con el fin de estabilizar el comercio exterior, fomentar el crecimiento económico y mantener niveles estables de empleo.

Con la estrategia económica de China enfocada en gran medida en las exportaciones para mitigar el impacto de la desaceleración interna, el país se está posicionando para un superávit comercial aún más significativo. Sin embargo, el creciente malestar por los desequilibrios comerciales y los posibles aranceles represivos de EE. UU., así como la presión global de otros países, podrían generar más desafíos económicos. Un yuan más débil, que podría resultar de maniobras estratégicas para contrarrestar los aranceles de EE. UU., podría empeorar la situación al abaratar las exportaciones chinas, ampliando aún más el superávit con países como la India. A medida que China sigue navegando en estas aguas turbulentas, sus políticas comerciales seguirán siendo un punto central de atención global.

🇨🇴 Colombia: 2 noticias... Una buena y una mala

La inflación de octubre de 2024 en Colombia sorprendió positivamente al registrar un descenso, ubicándose en 5,4% anual, por debajo de las expectativas del mercado. Este resultado refleja una desaceleración en los precios de los alimentos, que pasaron de una inflación anual de 3,27% en septiembre a -0,40% en octubre en la subcanasta de perecederos. La reducción en los precios de productos perecederos como frutas y verduras fue clave en esta disminución, lo que contribuyó significativamente a la caída general en la inflación. Sin embargo, el comportamiento de la inflación de servicios y de los arriendos sigue siendo un desafío, ya que continúa siendo alta, aunque con señales de moderación, particularmente en la inflación de restaurantes y comidas fuera del hogar.

A pesar de este descenso, los pronósticos para los próximos meses indican que la inflación de alimentos podría repuntar hacia finales de año, debido a los efectos base y a posibles aumentos relacionados con eventos climáticos. Por otro lado, la inflación sin alimentos sigue su camino descendente, aunque a un ritmo más moderado, con una disminución en los precios de bienes y servicios. El escenario de inflación se perfila más estable hacia el cierre del año, con una tasa que podría mantenerse algo por encima del 3%, impulsada por presiones persistentes en los servicios y los arriendos. BBVA Research espera que la inflación continúe su senda bajista, pero con ciertos riesgos de alzas por factores externos y presiones internas.

El gobierno de Gustavo Petro ha confirmado un recorte de $33 billones en el presupuesto de 2024, debido a una disminución en los ingresos fiscales que no coincidieron con las expectativas iniciales. El ministro de Hacienda, Ricardo Bonilla, explicó que este ajuste es necesario para garantizar la sostenibilidad fiscal del país y evitar el incumplimiento de los compromisos financieros. Este recorte se suma a los $20 billones ya suspendidos en mayo y se espera que el decreto esté listo en noviembre. Además, Bonilla mencionó que el presupuesto de 2025 será de $523 millones, aunque aún depende de la tramitación del proyecto de ley de financiamiento. También aclaró que los $10 billones en TES autorizados no son un aumento de deuda, sino una reorganización de la caja fiscal del país.

Comentario del Día, La visión de Fitch Ratings sobre Trump

La reelección de Donald Trump como presidente de EE. UU., con el probable apoyo de una mayoría republicana en ambas cámaras del Congreso, tendrá importantes repercusiones en los perfiles crediticios soberanos de varios países. Según Fitch Ratings, los efectos de esta reelección sobre las calificaciones de crédito dependerán en gran medida de las políticas que implemente la administración Trump, especialmente aquellas relacionadas con el comercio, la inmigración, el desempeño fiscal, los mercados financieros y los riesgos geopolíticos. La agencia de calificación destaca que las respuestas políticas de los países afectados y el margen de maniobra de sus calificaciones serán factores clave en el impacto general sobre su perfil crediticio. En este contexto, Fitch ha realizado un análisis detallado sobre cómo estas políticas podrían afectar a las economías soberanas.

Uno de los aspectos más destacados del análisis de Fitch es la expectativa de que la administración Trump aumente los aranceles, con China como uno de los principales objetivos. Sin embargo, el impacto de estos aranceles sobre los países exportadores hacia EE. UU. variará dependiendo de la magnitud, el momento y la naturaleza de dichos aumentos. Fitch ha analizado cómo estos aumentos podrían afectar el Producto Interno Bruto (PIB) de los socios comerciales de EE. UU. y ha identificado a México, Canadá, China, Vietnam y Corea como los países más vulnerables a un aumento agresivo de aranceles. La agencia también señaló que, si los aumentos de aranceles provocan una escalada tarifaria más amplia, muchos otros países, incluidos algunos mercados desarrollados en Europa, también enfrentarán consecuencias económicas significativas. Este escenario podría tener efectos negativos sobre el crecimiento económico y las finanzas externas de los países afectados, lo que deterioraría sus métricas crediticias.

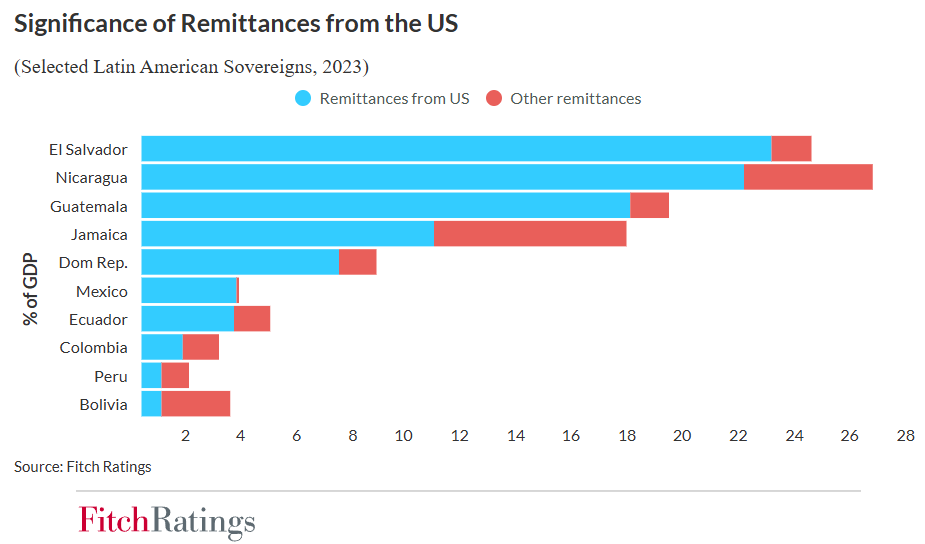

Adicionalmente, Fitch anticipa que las políticas migratorias de EE. UU. podrían volverse más restrictivas bajo la administración de Trump. Esto podría resultar en una disminución de las remesas hacia muchos mercados emergentes, especialmente en América Latina, donde EE. UU. es la principal fuente de remesas. Países como El Salvador, Nicaragua, Guatemala, México y la República Dominicana, que dependen significativamente de estas remesas, podrían ver un impacto negativo en sus economías, lo que también afectaría su perfil crediticio. Además, la agencia de calificación destaca que una política fiscal más expansiva en EE. UU., acompañada de un aumento de aranceles y restricciones migratorias, podría generar un aumento en los rendimientos de los bonos del Tesoro de EE. UU. y, por consiguiente, fortalecer al dólar estadounidense. Esto incrementaría los costos de endeudamiento para los países soberanos que tienen deuda denominada en dólares, lo que podría complicar aún más su capacidad para refinanciarse. En general, Fitch considera que estos desarrollos podrían ejercer presión sobre las calificaciones crediticias de muchos países, especialmente aquellos con economías vulnerables a los efectos de las políticas comerciales y fiscales de EE. UU.

Referencias:

AP

Fin.